低位股票掘金(十四): 业绩营收双增+央国企+深度受益反内卷

案例概况:明泰铝业(股票代码:601677.SH)作为中国铝加工行业的龙头企业之一,产量和销量长期位居行业前列(通常是国内前三)。明泰是国内较早大规模布局再生铝资源回收和利用的企业,再生铝应用比例非常高。再生铝的生产能耗和碳排放远低于原生铝,符合国家环保政策和全球减碳趋势。这不仅能降低潜在的碳税成本,更能吸引注重供应链可持续发展的国际大客户,提升品牌形象和市场竞争力(特别是在出口市场)。

日K

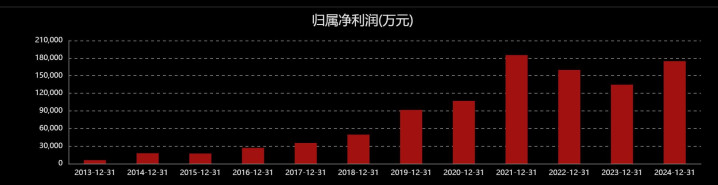

投资亮点:①财务稳健性强:24年,公司实现营业收入323.21亿元,同比增长22.23%;净利润17.48亿元,同比增长29.76%。产品销量达147万吨,增长约19%。同时,现金流整体稳定,经营活动现金流量净额6.63亿元 。2025年第一季度,摊薄每股收益为0.35元,净资产收益率持续优化。

经营数据

②公司是新能源领域用铝材的重要供应商,产品广泛应用于新能源汽车电池壳、电池托盘、车身板、锂电池用铝箔(尤其是电池箔/集流体铝箔)。积极开发和量产高附加值产品,如高性能交通用铝材(轨道车辆、集装箱)、高端电子电器用铝箔(电极箔、电容器箔、电子标签等)、食品医药包装用箔等。

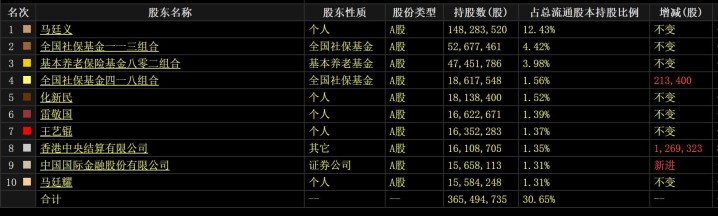

股东

估值亮点:前市盈率约11.57倍,低于有色金属行业平均(14.5倍),市净率0.82倍也显著低于同业。保守估值目标价为20-25元,乐观情景下若业绩超预期,股价可能突破30元。基于2025年10-12倍市盈率,给出15-18元目标价,潜在涨幅达21.5%-45.9%。公司股东有2家社保基金组合+1家养老金,也从侧向证明大资金对它的看好。

业绩重回增长

投资逻辑:稳固的龙头地位、前瞻且成功的再生铝战略带来的显著成本与ESG优势、产品结构向新能源等高增长高附加值领域的持续优化、以及由此支撑的稳健财务表现。对于投资者而言,明泰铝业代表了一种“绿色制造+高端升级”的投资逻辑。 其持续的成长潜力,不仅源于铝加工行业的稳定需求,更来自公司在循环经济、技术壁垒、成本管控等方面的独特优势。且公司深度受益反内卷政策。